こんにちは!ヤックル(@yackle89)です!

今日も『幸せなお金持ち』を目指して、情報発信をしていきます!

資産形成を開始して、『積立NISAとiDecoを満額で設定し、なおかつ余剰資金がある場合、次は何に投資をすれば良いか』と考えますよね。

ジュニアNISAは子どもがいる場合に開設可能な非課税制度であり、2023年度に廃止が決定しています。結論から言うと、廃止が決定していますが、使わないと損な制度です。

以下の点から解説します。

- ジュニアNISAとは

- 新規口座開設および新規投資可能期間は2023年末まで

- ジュニアNISAのデメリット

- 2024年1月以降は払い出しが可能!資金拘束リスクなし!

- ジュニアNISAでオススメの投資先

- まとめ

ジュニアNISAとは

ジュニアNISAの概要と重要ポイントについてまとめると、以下の通りです

- 対象者:日本在住の0歳~19歳

- 目的:子どもの教育費等の準備や子どもの資産形成

- 非課税投資枠:最大400万円(80万円×5年分)

- 投資年度:2016年~2023年

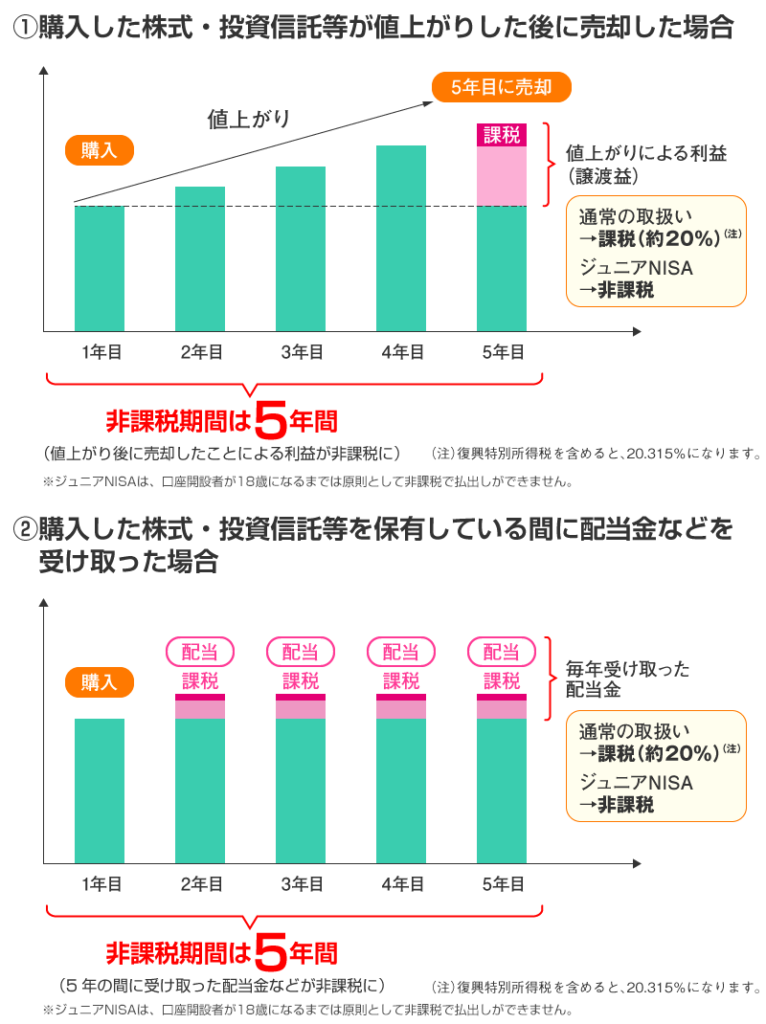

ジュニアNISAは、年80万円までの投資に対して売却益や配当金に対する譲渡所得税が非課税です!

年80万円が最大金額ですが、年80万円投資が必須ではありません。

年30万円の投資でも良いのです(余った非課税枠50万円は放棄で、翌年に繰越しはなし)。

以下、金融庁HPの資料です。

新規口座開設および新規投資可能期間は2023年末まで

ジュニアNISAは一般NISAやつみたてNISAと比較すると人気がなく、2023年末での制度廃止が決定しています。

口座開設および新規投資が可能なのは2023年末までです。

2024年以降はそれまでに購入した金融商品を保有し続けるのみとなります

2024年以降は新規投資が不可能になるとはいえ、ジュニアNISAも通常ならば売却益や配当金にかかる20.315%の税金が非課税になるため、お得です。

お子さんの年齢が小さければ小さいほど、長期間寝かせて複利の効果を得ることができますので利用価値が大きくなる制度といえます。

仮に160万円を年利5%で15年間の運用をした場合

160万円 ⇒ 333万円 (利息:173万)

もし、非課税でなければ20%の税金が発生

173万円× 20% ⇒ 34.6万円

非課税が効果が大きいことが分かりますね!

ただし、大学進学費用をジュニアNISAで賄おうと考えている場合、すでにお子さんが中学生〜高校生だと使いにくい制度とも言えます。

今後数年以内に確実に必要になる資金は、株式などリスク資産ではなく現金で保有すべきです。

ジュニアNISAのデメリット

ジュニアNISAのデメリットは以下の通りです。

- 原則、途中で換金できない(超強力な資金拘束)

- 解約すると、非課税メリットが消滅

旧ジュニアNISAでは、「子どもが18歳になるまで払い出し制限」があり、原則として途中で換金ができませんでした。

どうしても払い出したい時は、ジュニアNISA口座を廃止&全部解約することで、払い出すことはできます。

しかしその場合、過去にさかのぼって利益全部に課税されてしまうのです。

- 強力な資金拘束

- 途中解約した場合は、非課税なし

- 18歳までに利確することもできない

上記のデメリットが大きいため、口座数は増えず2023年度末に廃止が決定しました。

2024年1月以降は解約が可能!資金拘束なし!

非常に使い勝手が悪く、不人気だったジュニアNISAですが、2023年に廃止が決定されたことで、利用価値が生まれました。

制度廃止に伴い、2024年以降の「払い出し制限」がなくなったためです

これは非常に大きな改定だと思います。

これまでのジュニアNISAでは、大学進学まで積み立てたお金が引き出せませんでした。

- 中学生や高校生で私立進学等の予想以上の出費に対応できなかった

- 大学進学直前の取り崩し前に、暴落に巻き込まれ、学費が払えない

2024年以降は払い出しが可能になることで、目標金額に予想よりも早く到達した場合、早めに解約して現金化することが可能になりました。

これは、「子供が○歳になるまでに○万円貯める」といった目標がある場合では、嬉しい改訂ですね!

ジュニアNISAでオススメの投資先

何に投資したらいいか迷ってしまいますが、広く分散された株式ファンド(投資信託)をオススメします。

理由は以下の点からです。

- 新規買い付けが出来ない

- 商品の入れ替えが出来ない

ずっと持ち続けることが大前提となりますので、10~15年と自信をもって持ち続けられる株式ファンドを選択するのが重要です!

- S&P500連動のファンドや、VTIのような全米株式ファンド

- VTのような全世界株式ファンド

まとめ

ジュニアNISAについて以下の点を説明をしました。

ジュニアNISAの特徴 まとめ

- 子ども一人につき、年80万円の投資利益に対する非課税制度

- 2024年以降ジュニアNISAは廃止

- 2023年の口座開設をもって新規受付を廃止

- 2023年まで新規投資が可能(年80万円)

- 2022年から開始で合計160万円の投資に対して非課税

- 2024年以降いつでも払い出しが可能(18歳まで引き出せない条件廃止)

- 2024年以降も18歳まで非課税運用が可能

- 18歳以降NISA口座に以降も可能

10~15年、自信をもってホールドできる米国株ファンドや全世界株ファンドに投資して、着実に資産形成していきましょう!

ジュニアNISAはこれまで「使い勝手が悪い」「ゴミ」と散々な評判でした。

しかし今や、「使わないと損」な制度に生まれ変わっています。

知識があるかないかで、将来の資産形成は変わっていきますね!

それでは,これからも学んで行動を続けていきましょう!

以上、ヤックル(@yackle89)でした!

コメント