こんにちは!ヤックル(@yackle89)です!

今日も『幸せなお金持ち』を目指して、情報発信をしていきます!

子どもの教育費って,心配になりますよね。

- 『子ども一人に1,000万円以上の大金がかかる』

- 『お金をかけてあげないと将来活躍できる人になれない』

今回は著書『手取り20万円 貯金の教科書』から教育費の不安を,以下の項目から解消します!

- 教育費1,000万円のリアル

- 大学入学までに300万円貯める方法

- 習い事を無駄にしない秘訣

- まとめ

教育費1,000万円のリアル

そもそも教育費ってどれくらいかかるのか?

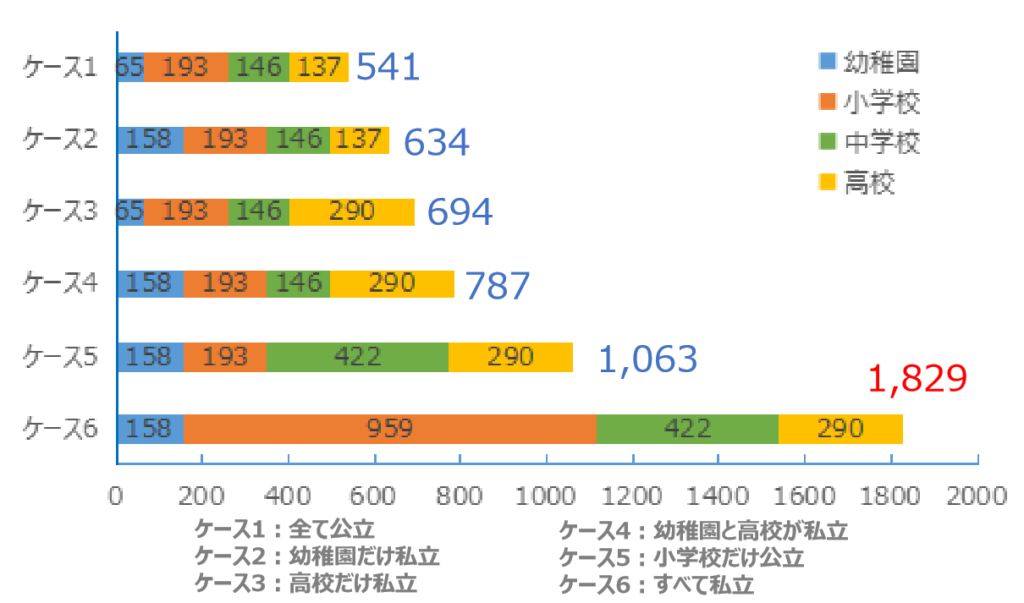

教育の『リアルな出費』として,『文部科学省』の調査結果(平成30年)が以下となります。

全部私立学校に通わせる人は少ないので,ざっくり

『高校卒業までに500~800万円かかる』とイメージしておけばOKです。

これに大学費用も掛かるので,教育費1,000万はリアルな数字と言えます。

ただし,教育費は2種類あります。

『イニシャルコスト』と『ランニングコスト』

2種類の教育費とは

イニシャルコストとは『最初にまとめてかかる費用』です。

- 小学校入学(公立): 1万円:ランドセル代,体操着代など

- 中学校入学(公立):10万円:制服,ジャージ代など

- 中学校入学(私立):50万円:入学金,制服代,学校納付金など

- 高校受験 :2~4万円:受験料+入学しなかった学校への納付金

- 高校入学(公立) :15万円:入学金+制服代など

- 高校入学(私立) :50万円:入学金+制服代など

- 大学受験 :10~20万円:受験料,宿泊代,交通費など

- 大学入学(国立) :55万円:入学金+前期分の授業料

- 大学入学(私立・理系):88万円:入学金+前期分の授業料

ランニングコストとは『在学中に継続的にかかる費用』です。

- 小学校(公立):10万円/年:給食費,PTA会費,学用品,遠足費用など

- 中学校(公立):15万円/年:PTA会費,学用品,修学旅行費など

- 中学校(私立):73万円/年:授業料,PTA会費,学用品,修学旅行費など

- 高校(公立) :23万円/年:PTA会費,学用品,修学旅行費など

- 高校(私立) :72万円/年:授業料代,教科書代など

- 大学(国立) :80万円/年:授業料代,教科書代など

- 大学(私立・理系):170万円/年:授業料代,教科書代など

この二つをきちんと区別しないと『いつ』『どれくらい』お金が必要か分からなくなります。

困難は分割せよ!細分化するとひとつひとつはたいした金額ではありません。

・教育費1000万円は,一気にかかるお金ではない

・教育費は突発的なイニシャルコストと定期的なランニングコストに分けて考える

大学入学までに300万円貯める方法

まずは,『大学の入学金』と『1年次の前期授業料』,『子どもが家を出て一人暮らしをする場合の初期費用分』を見据えて、

『大学入学までに300万円を貯めておけば,最初のハードルをクリア』です。

平均的な《私立幼稚園→公立小学校→高校受験→公立高校→大学受験→私立大学入学》の場合

イニシャルコストは約130万円。

私立大学の入学費用70万円。130万-70万=60万円。

児童手当の総額:198万円。198万-60万=138万。

300万-138万=162万円

・児童手当を全部貯金すれば、残りの162万を自分たちで用意すれば良いのです!

・18年間で計算すると『1年に9万円』『1ヶ月に7500円』

児童手当を使わないために

・親の口座に振り込まれるため,生活費と混ぜて使ってしまいがち

・子ども名義の通帳は絶対必要

児童手当が振り込まれたら,必ず全額を子どもの口座へ入金する!

そして,大学進学まで手を付けない。これが大切です。

大学の残りの費用は

子育てで多くの家計の負担になっているのは、『習い事や塾の費用』です。

大学進学後はなくなるので,実は大学入学後は,それほどお金がかからなくなります。

習い事のお金をムダにしない秘訣

ほとんどの家庭は習い事をさせすぎと言われています。

公立小学校の月平均2万円。中学3年生の月平均3万5千円。

子どもの将来を考えると,なかなかやめるのは難しいですよね。

お金をムダにしないためには

《やめ時》を見逃さない

・子ども本人はたいして好きでもないのに,惰性や親の願望だけで続けている場合も多い

・習い事を惰性で続けると『子どもにもストレス』『お金もムダになる』

・子どもを観察し,『やりたがらない』『休みたがる』がみられる場合は注意

・3ヶ月に1度ぐらいのペースで,子どものやる気を確認することも大切

子どもに『いくらかかっているか』を伝える

・子どもが10歳以上なら『家計として習い事や塾代の上限』を子どもに伝えることも必要

・自分は何を習って,何を諦めたかを考えさせると真剣に取り組む

・教育の一環として,子どもにいくらかかっているのを知らせることは良いこと

まとめ

著書『手取り20万円 貯金の教科書』より,子育てへのお金の不安解消方法を説明しました。

- 子ども一人の教育費1000万円はリアル

- 教育費は,突発的なイニシャルコスト,継続的なランニングコストの2種類

- 一気に1000万円が必要になるわけではない

- 大学入学までの18年間で138万円,児童手当と合わせて300万円を用意できれば大丈夫

私自身、子どもが3人います。

将来の教育費を考えると不安がないとは言えません。

この本を読んで,一度に1000万円が必要となるわけではない。

教育費を細分化させることで、『いつ』『どれくらい』のお金が必要か見えてきました。

子どもは一人いるだけで喜ばしいものですが,二人,三人といると体験が増えます。

子どもが人間関係を身近な人のなかで学べるので,心が豊かに育つように感じます。

二人目の子どもを考えているけど,お金が心配と思う人は,是非読んでみて下さい。

それでは,これからも学んで行動を続けていきましょう!

以上、ヤックルでした!

コメント