こんにちは!ヤックル(@yackle89)です!

「インデックス投資」の教科書的な名著が、改定版でパワーアップ!

2/19に発売された本書から学んだことを紹介します。

お金を増やしたいなぁ

お金の不安から解放されたいなぁ

初心者でも投資を始めたいなぁ

って思いませんか。

今回紹介する本の著者は、インデックス投資を20年以上継続しており、億り人を達成され、

ブログ「梅屋敷商店街のランダム・ウォーカー」を運営中の水瀬ケンイチ(@minasek)さんです。

本書を読めば「お金が勝手に増える仕組み」が作れます!!

今回の記事は、こんな方にオススメの書籍です。

- インデックス投資を始めたばかり、始めたい方

- 投資に時間をかけられない方

- 投資をしており、既に初心者ではないと調子に乗っている方(私です)

改めましてこんにちは!

ヤックル(X:ヤックル)と申します!

フォロワー7000名を突破!

資産4000万円!

金融資産1000万円!

FIRE目指して、資産形成・高配当株投資について発信しています!

にほんブログ村

応援クリック、喜びます!

詳しい自己紹介はこちら!

インデックス投資とは

インデックス投資とは、企業の株を個別に売買するのではなく、以下のような指数(インデックス)と同じ値動きを目指して運用する投資手法のことです。

- 日経平均

- TOPIX(東証株価指数)

- S&P500

- ダウ平均

指数とは、「取引所全体」や「特定の銘柄群」の値動きを表すものです。

例えば「日経平均」の値動きは、日本の有名企業225社の株価が

全体としてどう動いたかを表します。

「日経平均という指数と同じ値動きになるように投資する」=「日経平均が5%上昇したら、自分の資産も同じく5%上昇する」ということになります。

インデックス投資のメリット・デメリット

メリット

投資信託には2種類あります

①インデックスファンド(指数に「連動する」ファンド)

➁アクティブファンド(指数に「勝とうとする)ファンド)

➁アクティブファンドはプロが運用するため、一見➁の方がリターンが大きいと思われますが、

①インデックスファンドの方が長期的にみると圧倒的に大きなリターンを上げています。

プロが運用してもなかなか勝てないため、素人が指数に勝ち続けるのは困難ですね。

- 小額から幅広い分散投資ができる(リスクを下げられる)

- 圧倒的に低コスト(運用手数料が安い)

- 大半のアクティブファンドに勝てる

デメリット

①個別株の上昇率には及ばないため、一発大当たりを狙えない

インデックス投資は分散投資のため、大きく成長する個別株ほどのリターンは狙えません。

➁元本割れのリスクはある

投資である以上、当然元本割れのリスクはあります。

③一定の運用コストがかかる

信託報酬等でコストは発生します。

インデックス投資の実践法

- 家計の状態を把握する:ざっくりとした1ヶ月分の生活費を把握する

- 生活防衛資金を貯める:生活費の2年分を銀行預金など流動性の高いものとする

- 自分のリスク許容度(どの程度の損失なら耐えられるか)を知る

- 資産配分を決める:リスクやリターンを勉強する

- ネット証券の口座を開く

- 決めた投資商品を毎月1回積み立てて購入する

- 必要に応じてリバランス

生活防衛資金を貯める

生活防衛資金が必要な理由は、以下の点です。

- 急なトラブルに対応できる

- お金が貯まりやすい体質になる

- 投資で成功しやすくなる

本書ではこの生活防衛資金は「生活費の2年分」と書いています。

金額に関しては、他の本やメディアを調べると、最低で3ヶ月分だったりします。

なので、結構長めですよね。

この「2年分」という数字には理由があります。

2011年に起きた東日本大震災の時にもインデックス投資をしていた水瀬さんとしては、

- 食料の確保、ケガの治療、居住地の確保などに時間がかかる

- 生活の再建に1年以上かかるのは容易に想像できる

といった理由から、生活費の2年分が良いのではないかと提案しているというわけです。

自分のリスク許容度を知る

リスク許容度とは、「どれだけ損失に耐えられるか」という考え方です。

一般的に、リスク許容度は次の要素で決まります。

- 年齢(若ければ若いほど、リスク許容度は高い)

- 家族構成(子どもがいない方が高い)

- 職業・収入水準(安定職で収入が高いほど、高い)

- 保有資産額(資産が多いほど、高い)

- 投資経験(投資経験が長ければ長いほど、高い)

- 本人の性格

どんなに準備をしても実践に勝るものはないですね。

株価が気になって、眠れない状態は、許容度を超えています。

インデックス投資は、長期投資をして、複利の力を使ってこそです。

自分のリスク許容度を理解するうえでも、上記をしっかり意識したいですね。

決めた投資商品を毎月1回積み立てて購入する

毎月一定額を投資に回すのがオススメです。

購入するタイミングによって価格が上下すので、

もし株価が高い時にたくさん購入すると損してしまいます。

毎月一定額で購入することで高い時には少ない口数で買い、

反対に安い時には多い口数で買うことになり、

結果として長い目で見た時に大きな損失を回避することが可能です。

「ドルコスト平均法」と言います。

実際に購入する際には、『自動積み立てサービス』がオススメです。

証券会社によっては購入する投資信託と金額を設定しておけば

毎月自動で投資してくれるサービスがあります。

自動積み立てサービスを使うことで最初に設定するだけで

それ以降はほとんど何もする必要はありません。

オススメの投資信託

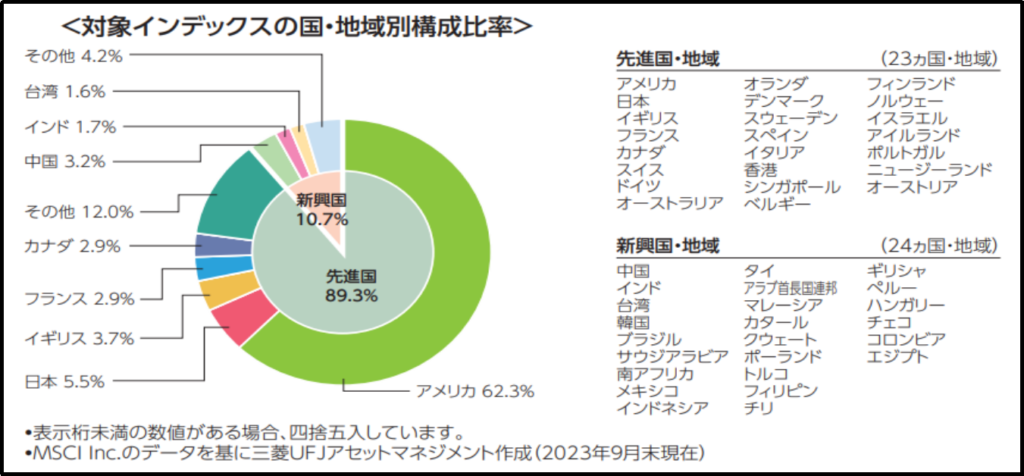

eMAXIS Slim 全世界株式(オール・カントリー)

(「オール・カントリー」→「オルカン」)

対象インデックスの国・地域別構成比率は、以下のとおりです。

先進国が89.3%、新興国が10.7%。

全体の62%はアメリカです。

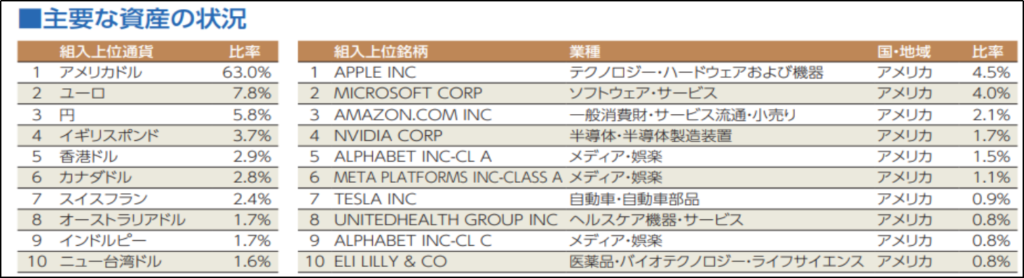

組入上位銘柄は、以下のとおりです。

アップル、マイクロソフト、アマゾン等、アメリカの大企業が並びます。

保有コストとして、信託報酬がありますが、0.05775%!

ほとんど0といえるレベルです。

この商品に投資することは、「世界全体」への投資であり、

世界全体の経済が発展する限り、資産が増えることが期待できます!

ちなみに私の息子のジュニアNISAは、この投資信託を購入しています。

息子は5歳にして、世界中の企業の株主(オーナー)と言えます!

少しずつ、投資・お金の教育をしていきたいと考えています。

まとめ

今回、投資の最適解とも言える、インデックス投資について、

著書:「改訂版 お金は寝かせて増やしなさい」を説明しました。

- インデックス投資とは、指数に連動した投資信託を購入すること

- 小額からプロ並みのリターンが期待できる

- 生活防衛資金を貯める、リスク許容度を知る、毎月積立する

- あとはほったらかしで、お金が増えていく

- オススメは、オルカン

投資を始めてみたいと考えている方は、ぜひ小額から始めてみることを

オススメします。

私の経験としても小額から、NISAで開始し、日々の値動きを見ながら、自分の

リスク許容度を実感できるようになりました。

時間、手間をかけずに資産を増やすには、インデックス投資が最適解だと思います!

なお、今回は解説していませんが、本書では、

特に第5章「涙と苦労のインデックス投資家20年実戦記」が凄まじいです。

ぜひ本を読んで体感してほしいです。

第5章では、水瀬さんの20年間のインデックス投資の経験談が、リアルに書かれています。

インデックス投資を20年間も続けた日本人はほぼいないので、この本でしか読めない教訓がたくさん詰まっていました。

それでは,これからも学んで行動を続けて

『幸せなお金持ち』を目指していきましょう!

以上、ヤックル(@yackle89)でした!

ぜひ本書を読んでみて下さい

▼高配当株投資と二刀流もオススメ▼

コメント