「投資って難しそう」「老後のお金が不安」「忙しくて時間がない」

そんな悩みを持つあなたへ――。

本記事では、25年以上の実践で1.8億円の資産と年間240万円の配当金を築いた“おけいどん”さんの投資法を、徹底的にわかりやすく解説します。

この方法のすごいところは、「ほったらかし」でOKな点。

時間も手間もかけずに、誰でもコツコツお金を増やせる「ぐうたら投資」の全貌を、初心者目線でまとめました。

まとめのみ見たい方は こちら から!

おけいどんさんってどんな人?

- 本名:桶井 道(おけい どん)

- 関西在住、男性

- 投資家・著述家・ブロガー

- SNS(X/旧Twitter)フォロワー 約8.3万人(2025.5時点)

- 会社員時代は年収400万円台の「普通の会社員」、節約と投資を地道に続け、種銭1,000万円を作る。

- 47歳(2020年)で、資産1億円+年間配当120万円(手取り)を達成し、約25年間勤務した会社を退職。FIRE(経済的自立と早期リタイア)を実現。

- 退職後は投資家・物書きとして活動しつつ、両親(父は難病、母はがんサバイバー)の介護や見守り、ボランティア活動(子ども食堂など)にも取り組んでいる

この本は、こんな人にオススメ

- 「投資って難しそう」と感じている人

- 専門知識や経済ニュースに詳しくない人

- 初めての資産運用に不安を感じている人

1. 「ぐうたら投資」とは?

投資は「頑張るもの」じゃない!

多くの人は「投資=難しい・忙しい・怖い」と思いがち。

でも、おけいどんさんは違います。

- 毎日株価を見ない

- 頻繁な売買をしない

- 情報収集に追われない

これが「ぐうたら投資」。

“仕組み化”して、ほったらかしでお金が増える状態を作るのが最大のポイントです。

2. 高配当株&増配株投資の魅力

配当金=「自動で入るお小遣い」

- 高配当株:持っているだけで毎年お金(配当)がもらえる株

- 増配株:毎年もらえる配当金が増えていく株

例えば、100万円分の株を年4%の利回りで持てば、毎年4万円が自動で振り込まれます。

さらに増配株なら、年々その金額が増えていく――。

これが「お金に働いてもらう」感覚です。

なぜこの投資法が最強なのか?

- 株価が下がっても配当はもらえる(企業が安定していれば)

- 複利の力で資産が雪だるま式に増える

- 精神的にラク(相場に一喜一憂しない)

- 老後の安心感が段違い

3. おけいどん式・投資の5大ルール

1. 長期・分散・ほったらかし

- 10年、20年とじっくり育てる

- 日本・米国・新興国など世界中に分散

- 頻繁な売買はしない

2. 配当金&値上がり益の“二重取り”を狙う

- 配当金=毎年の安定収入

- 株価上昇=売却益も狙える

3. 銘柄選びは「配当利回り」「増配力」「財務健全性」

- 配当利回り3%以上が目安

- 連続増配年数が長い企業

- 財務が安定している会社

4. 投資資金は「余裕資金」で

- 生活費や急な出費用は絶対に投資しない

5. 配当金は再投資して複利効果を最大化

- もらった配当金でさらに株を買い増し

4. 実際の銘柄選びと分散のコツ

どんな会社を選べばいい?

- 配当利回りが高い(3~5%)

- 連続増配している(5年、10年、20年…)

- 業績が安定している(売上・利益が右肩上がり)

- 財務が健全(自己資本比率が高い、借金が少ない)

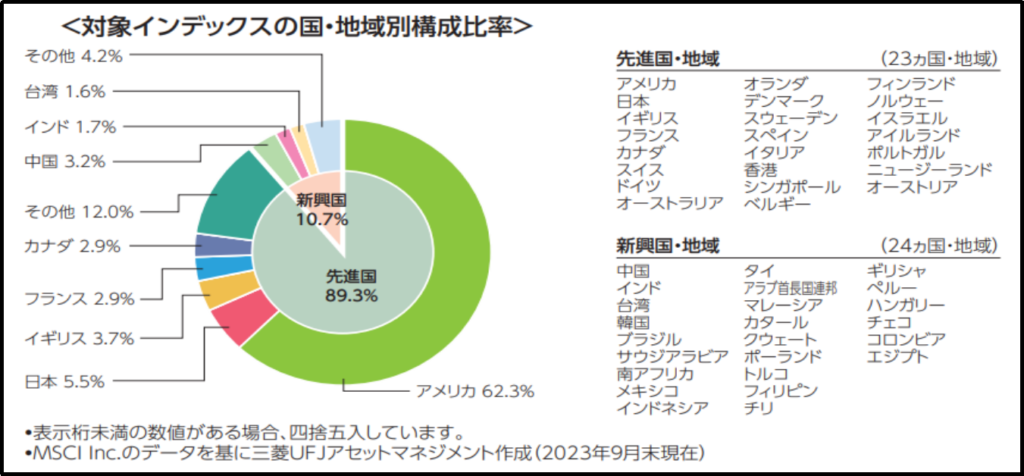

5. 世界分散でリスクを最小化

なぜ世界に分散するの?

- 日本だけだと、地震や経済不況など“日本独自のリスク”に左右されやすい

- 米国は世界最大の経済大国で、連続増配企業が多い

- 新興国は成長性が高い

- 世界中に分散することで、どこかが不調でも他でカバーできる

どのくらい分散する?

- 日本株:30~40%

- 米国株:30~40%

- その他の先進国・新興国株:20~30%

- REITやETF:10~20%

(自分のリスク許容度に合わせて調整)

6. ほったらかし投資の実践ステップ

ステップ1:証券口座を開設

- ネット証券(SBI証券、楽天証券、マネックス証券など)でOK

- NISAやiDeCoも活用

ステップ2:投資資金を決める

- まずは月1万円からでもOK

- ボーナスや臨時収入も活用

ステップ3:銘柄を選んで買う

- 本書やネットで情報収集

- 最初は日本株・米国株の高配当ETFでもOK

ステップ4:配当金が入ったら再投資

- 配当金でさらに株を買い増し

- 複利効果で資産が増える

ステップ5:基本は“ほったらかし”

- 毎日株価を見ない

- 配当金が減ったり、業績が悪化したら見直し

7. 配当金生活のリアルと夢

著者のおけいどんさんの実例

- 25年かけて1.8億円の資産を築く

- 年間配当金は240万円(手取り)

- 会社員時代も、介護や子育て中も、投資を続けてきた

- 配当金は「生活費の一部」「旅行や趣味」「家族へのプレゼント」などに使う

配当金生活のメリット

- 仕事を辞めても、配当金で生活できる

- 精神的な余裕が生まれる

- 家族や社会に還元できる

8. リスク管理と失敗しないコツ

投資に絶対はない

- どんな優良企業でも、業績悪化や減配・無配のリスクはある

- 1社・1国に集中せず、分散投資が大切

暴落時の心構え

- 株価が下がっても、配当金が維持されていれば慌てない

- 逆に、安くなったら買い増しチャンスと考える

生活資金は絶対に投資しない

- 生活費・急な出費用のお金は手元に残す

- 投資はあくまで「余裕資金」で

情報に振り回されない

- SNSやニュースに一喜一憂しない

- 自分の投資ルールを守る

9. 新NISA活用の極意

- 新NISAは、配当金や売却益が非課税になるお得な制度

- 年間360万円まで投資可能(成長投資枠+つみたて投資枠)

- 配当金も非課税で受け取れるので、高配当株投資と相性抜群

- まずはNISA口座で投資を始めるのがおすすめ

10. よくある質問Q&A

Q. どんな人が向いている?

- 忙しい会社員、主婦、子育て・介護中の人

- 投資初心者、難しいことが苦手な人

- 老後の安心を得たい人

Q. いくらから始められる?

- 月1万円からでもOK

- まとまった資金がなくても、コツコツ積み立てでOK

Q. 途中でお金が必要になったら?

- 株はいつでも売却できる

- 生活資金は投資しないのが鉄則

Q. どんな情報を参考にすればいい?

- 本書や著者のブログ、信頼できる投資本

- 企業のIR情報や決算短信

11. 今日から始めるためのアクションプラン

- 証券会社の口座を開設(NISA口座も同時に申し込む)

- 生活費を除いた「余裕資金」を確認

- 日本株・米国株・ETF・REITの高配当銘柄をリストアップ

- 月1万円からでも投資スタート

- 配当金が入ったらコツコツ再投資

- 毎日株価を気にしない!年に1~2回だけポートフォリオを見直す

- 生活や家族の変化があれば、柔軟に資産配分を調整

12. まとめとエール

「ぐうたら投資」は、

- 長期

- 分散

- ほったらかし

誰でも無理なく資産を増やせる投資法です。

高配当株・増配株を世界中に分散して持ち、

配当金を再投資することで、

雪だるま式に資産が増えていきます。

著者のおけいどんさんは、

この方法で1.8億円の資産と、年間240万円の配当金を実現しました。

「投資は難しそう」「忙しくて時間がない」

そんな方でも、今日から始められるやさしい投資法です。

最後に

投資は自己責任ですが、「ぐうたら投資」は、

・人生100年時代の資産形成

・老後の安心

・家族や自分の夢の実現

に役立つ、再現性の高い方法です。

まずは少額から、無理のない範囲で始めてみましょう。

そして、配当金が増えていく楽しさを、ぜひ実感してください!

※本記事は『おけいどん式高配当株増配株ぐうたら投資大全』をもとに、分かりやすく要約・再構成しました。

詳細な銘柄リストや分析手法は、ぜひ原著でご確認ください。

【あなたの「ぐうたら投資」デビューを、心から応援します!】

▼ブログ村も登録しています▼

ポチっと応援していただけば泣いて喜びます!!

にほんブログ村

▼長期投資家さんの著書の解説▼

コメント