こんにちは、ヤックル(@yackle89)です。

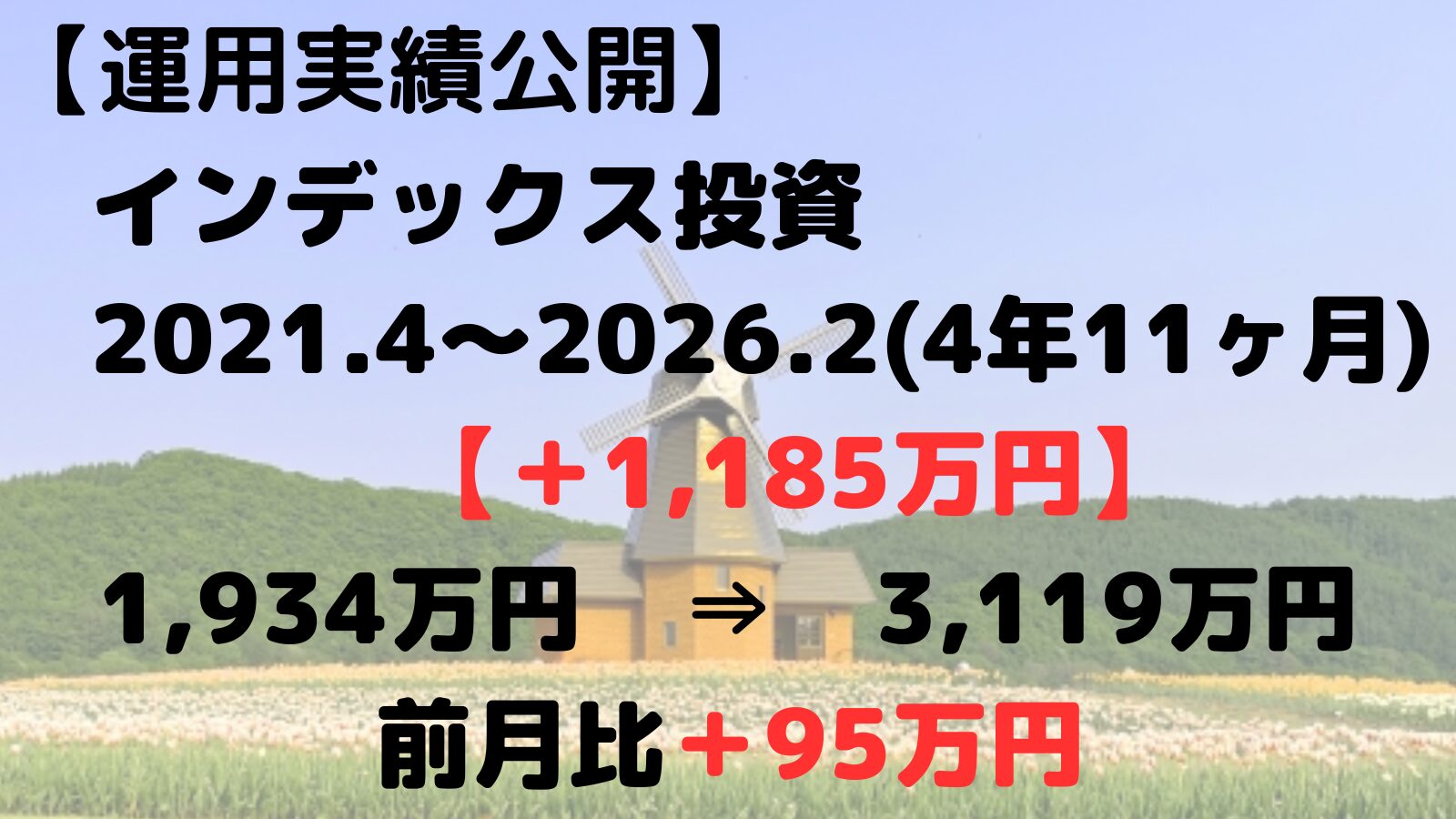

ぼくがインデックス投資を始めたのは、2021年4月。

そこから4年11ヶ月コツコツ積み立てた結果、含み益は+1,185万円(+61.3%)になりました。

- 投資を始めた当初は、「こんな地味な投資で、本当に人生変わるレベルのお金が増えるの…?」とかなり半信半疑

- 相場ニュースに一喜一憂しながらも、「ルールだけは守る」と決めて、ひたすら継続

振り返ってみると、特別なことは何もしていません。

ぼくがやったのは「商品を選ぶ→積み立て設定→あとはほぼ放置」だけです。

この記事では、

- 4年11ヶ月のトータル実績

- 実際に買っている投信と損益

- メンタル的にしんどかった時期と、どう乗り越えたか

- これから新NISAで真似したい人に向けた“そのまま使える投資ルール”

を包み隠さずシェアします。

「投資は難しそう」「損したら怖い」と感じている、過去のぼくのような人にこそ読んでほしい内容です。

この記事の結論

先に結論だけ言うと、

- インデックス投資は「特別なセンスがなくても、再現性高く成果を出しやすい投資法」

- 必要なのは“むずかしい分析”ではなく、“あらかじめ決めたルールを守りきる継続力”

- 相場の上下に振り回されず、「時間を味方にする」ことが最大の武器

ぼく自身、チャート分析も決算書もほとんど読めません。

それでもここまで来られたのは、「仕組みで勝ちパターンを作って、あとは感情を介入させない」スタイルにしたからです。

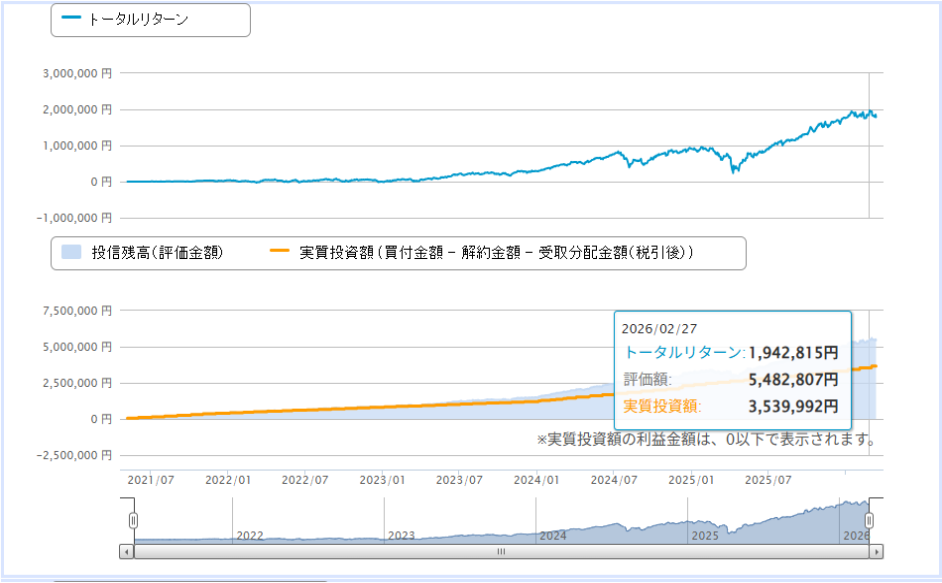

トータルの運用実績

まずは、いちばん気になるトータル成績から。

| 項目 | 金額(概算) |

|---|---|

| 投資総額 | 約1,934万円 |

| 評価額 | 約3,119万円 |

| 含み益 | +1,185万円(+61.3%) |

4年11ヶ月で、含み益が+1,000万円を超えました。

自分でも、ここまで伸びるとは正直想定していませんでした。

特にインパクトが大きかったのが、2025年10月。

たった1ヶ月で評価額が約+199万円も増えました。

数字だけ見ると「え、何をしたの?」と思われるかもしれませんが、

実際にぼくがやったことは「いつも通り、毎月の積立が自動で行われただけ」です。

- 相場が好調なときも

- 一時的に大きく下がったときも

「買うか・売るか」を毎回考えるのではなく、「そもそも考えなくていい仕組み」を作っておいたのがポイントです。

投資を始めたきっかけ

投資を始めたのは、2021年。3人目の子どもを授かったタイミングでした。

「このまま貯金だけで、教育資金や老後資金、ちゃんと準備できるんだろうか…」

そんな漠然とした不安が、すべてのスタートです。

- 児童手当やボーナスの一部を「なかったもの」として積み立てに回す

- 生活防衛資金だけは別口座にキープして、“手をつけないお金”と“日々の生活費”を分ける

最初の1年は、ほとんど増えませんでした。むしろ一時的にマイナスになる月もあり、そのたびにニュースの「株価急落」の文字で心がザワザワ…。

それでも投資を続けられたのは、あらかじめこう決めていたからです。

- このお金は「20年後の自分たち」と「子どもたちのため」のお金

- だから、数年単位での上げ下げは“想定内のノイズ”として扱う

「今の自分」ではなく、「20年後の家族」のためにやっていると思うと、多少のマイナスでも耐えやすくなります。

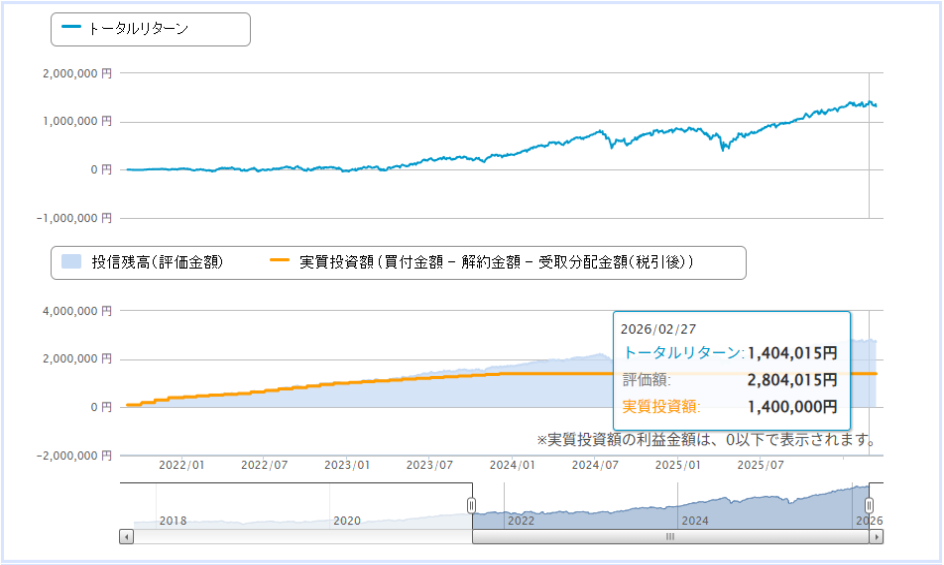

買っている主な商品と損益

ここからは、具体的に積み立てている商品と損益を公開します。

| 商品名 | 投資対象 | 投資額 | 評価額 | 損益率 |

|---|---|---|---|---|

| eMAXIS Slim 米国株式(S&P500) | 米国500社 | 900万円 | 1,227万円 | +36.3% |

| eMAXIS Slim 全世界株式(オール・カントリー) | 世界全体 | 354万円 | 548万円 | +54.9% |

| 楽天・全世界株式インデックス・ファンド(楽天VT) | 全世界 | 140万円 | 280万円 | +100.3% |

| eMAXIS Slim 全世界株式(ジュニアNISA) | 全世界 | 220万円 | 447万円 | +103.1% |

| 楽天・米国株式インデックス・ファンド(楽天VTI) | 米国全株式 | 240万円 | 481万円 | +100.7% |

ご覧の通り、現時点ではすべてのファンドがプラスになっています。

特に伸びたのは、

- 楽天VTI(米国株式インデックス)

- ジュニアNISA口座で運用している全世界株式

の2つで、投資額の約2倍近くまで増えました。

ここ数年は、

- AI関連銘柄を中心とした米国株の上昇

- 円安の進行による、円ベース評価額の押し上げ

- 旧NISA・ジュニアNISAの非課税メリット

が重なり、数字以上に「税引き前後のギャップ」も効いています。

印象に残った「しんどい月」と「その後」

とはいえ、ここまでの道のりがずっと順調だったわけではありません。

いちばん印象的だったのは、2022年の秋ごろです。

- 米国株が一時的に大きく下落

- 評価額もガクッと減り、「今まで積み立ててきたお金が一瞬で消えていく…」ように感じた

チャートを何度も開いてはため息をつく、そんな日がしばらく続きました。

それでも“売らない”と決めていたので、やったことはシンプルです。

- 積立設定は一切いじらない

- 相場ニュースを見すぎないように、アプリの通知をオフにする

- 「これは割引セール期間」と自分に言い聞かせて、淡々と買い続ける

結果的に、2023年以降の回復局面で評価額はぐんぐん戻り、いつの間にか当時の下落分を超えてプラスになっていました。

この経験から、身をもって学んだことがあります。

“売らない勇気”は、生まれつきのメンタルではなく「慣れ」で育つもの

繰り返し上下を経験すると、「ああ、またいつものやつか」と自然に受け流せるようになります。

運用実績の推移(商品別のざっくりイメージ)

① eMAXIS Slim 米国株式(S&P500)

- 基本的には右肩上がり

- ところどころで調整局面の“ガクッ”とした下落があるが、長い目で見ると階段状に上昇

- ぼくのポートフォリオの中では、金額ベースでの“主力エンジン”的存在

② eMAXIS Slim 全世界株式(オール・カントリー)

- 米国が約半分を占めつつ、他の先進国・新興国にも分散

- 米国単独よりボラティリティはややマイルド

- 「世界の平均点を取っていく」イメージで、長期用の土台として採用

③ 楽天・全世界株式インデックス・ファンド(楽天VT)

- オルカンと似た値動きだが、若干の差異はあり

- 積立開始タイミングが良かったこともあり、損益率は高め

- 「別会社・別インデックスの全世界ファンド」として、リスク分散の意味も兼ねて保有

④ eMAXIS Slim 全世界株式(ジュニアNISA)

- 子どもの教育資金を想定した長期運用枠

- 非課税で運用できるおかげで、「税金を考えなくていい」という心理的安心感が大きかった

- 長期前提なので、短期の上下はほとんど気にしていません

⑤ 楽天・米国株式インデックス・ファンド(楽天VTI)

- 投資したタイミングと、ここ数年の米国株の強さがうまく噛み合い、含み益が大きく伸びた枠

- 個別株ではなく「米国全体」に乗ることで、ニュースに振り回されすぎない運用を意識

2026年以降の方針と具体的な目標

これからの方針も、基本は変えません。

- 新NISA口座をフル活用しつつ、

- 「年460万円ペース(夫360万円、妻100万円)」を目安に積み立て継続

短期で見れば、また大きくマイナスに振れる局面も必ず来ます。それでも、長期投資の世界では

「どこで買うか」よりも、「どれだけ長く市場に居続けるか」のほうが圧倒的に重要

というのが、過去データと実体験からの結論です。

ぼくが自分に言い聞かせているルールは、次の4つだけです。

- 長期(10年〜20年)で使わないお金だけを投資に回す

- 投資する商品の数を増やしすぎない(“分散”と“散漫”を混同しない)

- 毎月の積立設定を変えないことを基本にする

- 「暴落が来たらどうしよう」ではなく、「暴落は前提」としてポートフォリオを組む

この軸さえブレなければ、多少の上下があっても“ゲーム続行”のメンタルを保てます。

これからインデックス投資を始めたい人へ

最後に、「これから始めたい」「新NISAで何を買えばいいか迷っている」という方へ、ぼくからのメッセージです。

4年11ヶ月やってみてわかったこと

- 相場を当てようとするほど、疲れるし継続できない

- ルールをシンプルにするほど、日常生活に与えるストレスが小さくなる

- 「地味だけど続く仕組み」が、最終的にいちばん成果を出しやすい

ぼくの投資スタイル(おさらい)

- 投資戦略:長期・分散・積立・ほぼ放置

- 商品数:必要最低限に絞って、同じものを淡々と買い続ける

- 心構え:

- 焦らない

- 見すぎない(アプリは週1〜月1チェックで十分)

- 手を動かしすぎない(売買を増やさない)

派手さはないですが、「誰でも再現できて、家族との時間も削らなくていい」やり方だと実感しています。

今年も、相場に一喜一憂しすぎず、淡々と積み立てを続けていきます。

4年11ヶ月で+1,185万円という結果は、「一発逆転」ではなく「小さな入金と継続の積み重ね」でしかありません。

来年の自分と家族が、今年より少しでも安心して笑っていられるように。

これからも、コツコツ入金していきます。

▼インデックス投資は投資の最適解▼

▼高配当株投資と二刀流もオススメ▼

▼ブログ村も登録しています▼

にほんブログ村

コメント