こんにちは、ヤックル(@yackle89)です。

私は 2021年4月にインデックス投資をスタートし、4年6ヶ月で+1,030万円(+58.3%)の利益 を達成しました。

この記事では、

- 実際の運用実績

- 買っている商品と損益

- どのように投資を続けてきたか

- 初心者が真似できる「再現性の高い方法」

をすべて公開します。

✅ 結論:インデックス投資は“誰でも再現性の高い王道の投資法”

特別な才能やセンスは不要。

シンプルなルールを守って継続するだけで、誰でも資産を伸ばすことが可能です。

1. インデックス投資の運用実績(4年6ヶ月)

| 項目 | 金額 |

|---|---|

| 投資総額 | 1,770万円 |

| 評価額 | 2,802万円 |

| 損益 | +1,030万円(+58.3%) |

👉 2025年10月は前月比+199万円の大幅上昇

👉 年初来で+745万円のプラスと、力強い成長が続いています。

2. インデックス投資とは?

インデックス投資とは、

S&P500や全世界株式など、市場全体を表す指数(インデックス)に連動するファンドを買う投資手法。

代表的な指数:

- S&P500(米国主要500社)

- 全世界株式(オールカントリー)

世界経済全体の成長を丸ごと取り込めるのが最大の魅力です。

3. 初心者におすすめの理由

✅ メリット

- 低コストで始められる

- 世界中に分散投資できる

- 基本は “ほったらかし”でOK

- 長期での資産形成に圧倒的に有利

⚠ デメリット

- 短期の値動きは大きい

- 一気に大儲けはしにくい

- 暴落時は一時的に大きく下がる

👉 短期で儲けたい人には不向き

👉 長期で堅実に増やしたい人にはベストな選択

4. 実際に購入した商品と損益

| 商品名 | 投資対象 | 期間 | 投資額 | 評価額 | 損益率 |

|---|---|---|---|---|---|

| eMAXIS Slim 米国株式(S&P500) | 米国500社 | 2021.4~2025.10 | 780万円 | 1,056万円 | +35.4% |

| eMAXIS Slim 全世界株式(オール・カントリー) | 全世界 | 2021.5~2025.10 | 310万円 | 469万円 | +51.6% |

| 楽天VT | 全世界 | 2021.9~2023.12 | 140万円 | 260万円 | +86.0% |

| eMAXIS Slim 全世界(ジュニアNISA) | 全世界 | 2021.9~2023.12 | 220万円 | 418万円 | +90.0% |

| 楽天VTI | 米国全株式 | 2021.9~2023.12 | 240万円 | 466万円 | +94.4% |

安定のS&P500、堅実なオルカン、そして旧NISA時代に買っていたVT/VTIもすべてプラス、そろそろ2倍になりそうな勢いです。

5. 運用実績の推移(商品別)

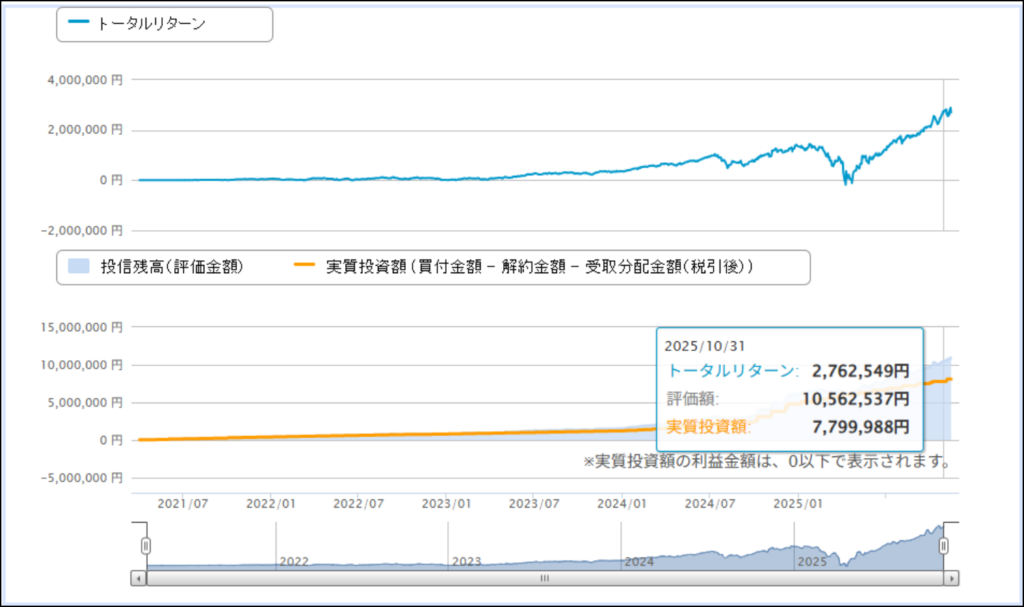

①eMAXIS Slim 米国株式(S&P500)

AIブームの追い風で2025年も堅調

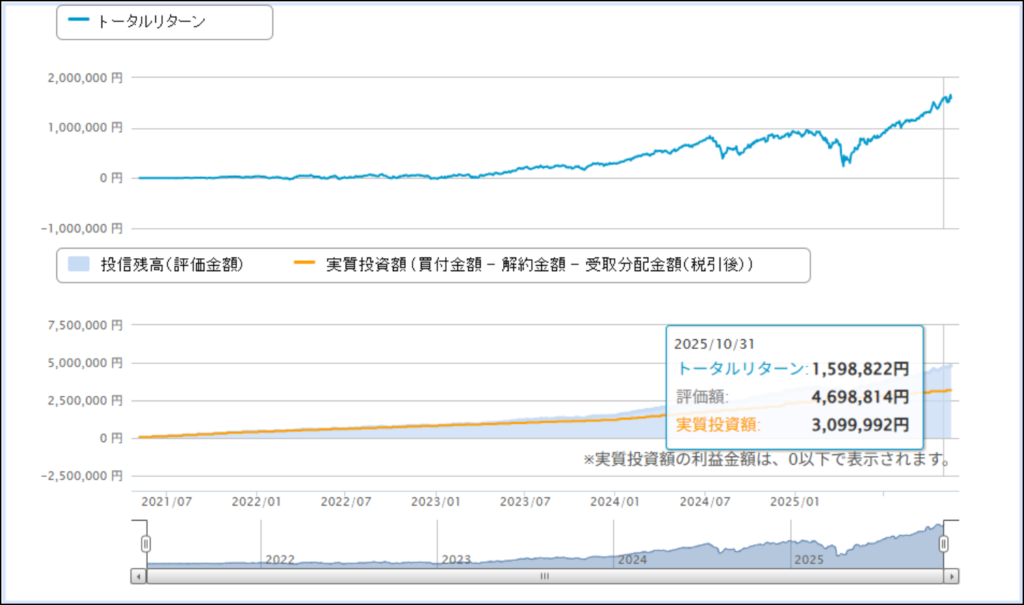

➁eMAXIS Slim 全世界株式(オール・カントリー)

地域分散が効いて暴落に強い

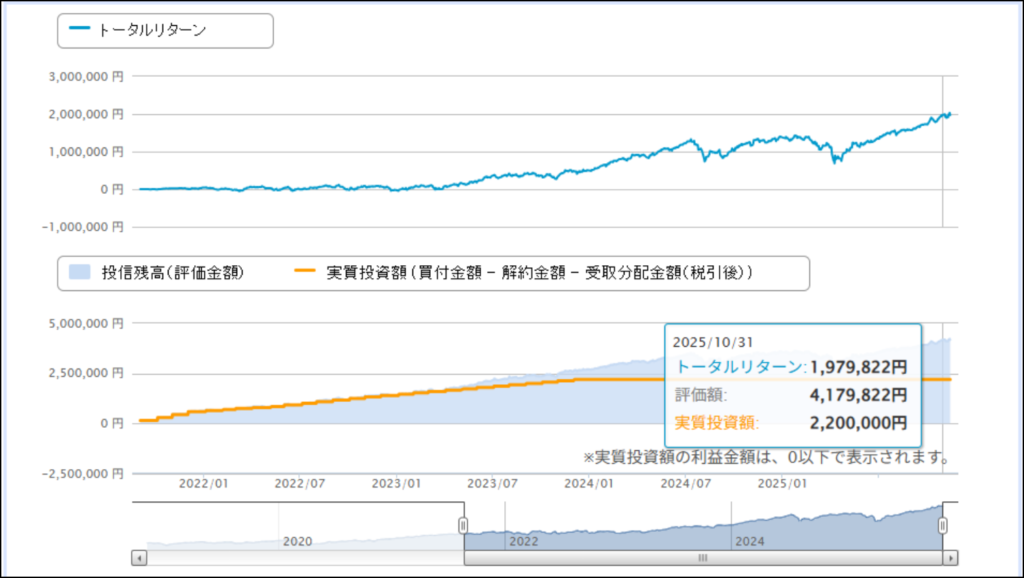

③楽天・全世界株式インデックス・ファンド(楽天VT)

2023年の米株上昇で大きく伸びる

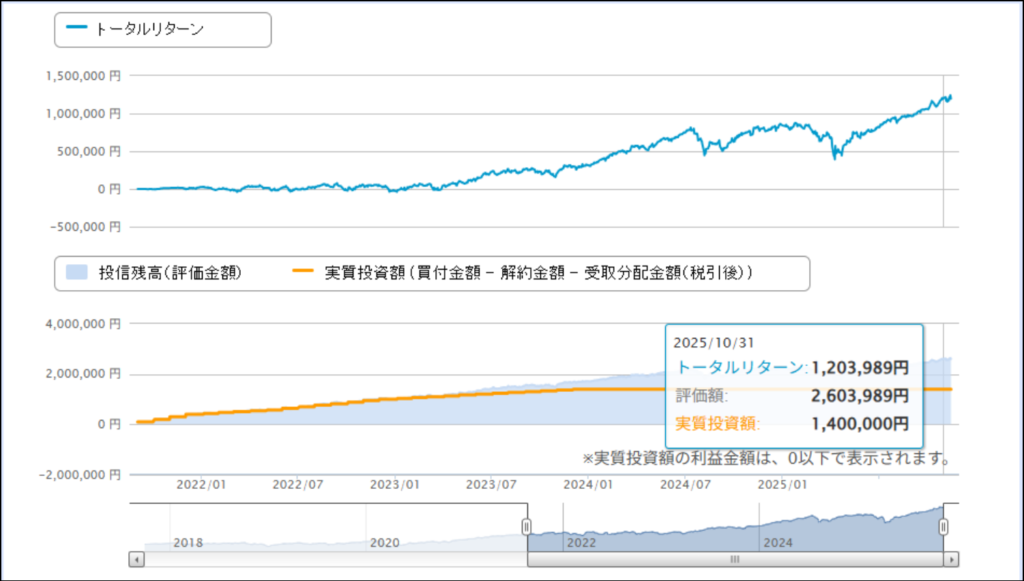

④eMAXIS Slim 全世界株式(ジュニアNISA)

ジュニアNISA:非課税の恩恵が大きい

⑤楽天・米国株式インデックス・ファンド(楽天VTI)

楽天VT:全世界平均の堅実な成長

6. 2025年の投資環境と資産の動き

2025年の出来事を整理すると、資産が増えた理由が一目でわかります。

- FRBが0.25%利下げ → 株高へ

- S&P500がAIブームで過去最高値を33回更新

- 円安(150円台)で外貨資産の評価益拡大

- 日経平均も5万円台まで上昇

- 世界株がそろって強い1年に

👉 私の資産は 2025年10月だけで+199万円 増加

👉 新NISA + 旧NISA + ジュニアNISAの 非課税枠920万円をフル活用 中

7. 長期投資で守っている3つのルール

① 投資の目的を明確にする

目的があると“続けられる”から

長期投資は5年・10年・20年と続くマラソンです。

途中で暴落が来たり、ニュースに不安になったり、積立が面倒になったりします。

でも、

- 「子どもの教育資金のため」

- 「老後に月○万円のゆとりを作るため」

のように 明確なゴールがある人は、途中でブレにくく、継続率が圧倒的に高い です。

必要なリスクと積立額が“逆算で決まる”から

目的が明確なら、そこから逆算できます。

- 何年後に資金が必要か

- 目標額はいくらか

- 毎月いくら積み立てればいいか

- どれくらいのリスク許容度が必要か

目的が曖昧だと、

「S&P500?オルカン?何買えばいいの?」

「どれくらい積めばいいの?」

と、判断がすべて迷子になります。

暴落時の“心の支え”になるから

暴落時に一番強いのは、短期の利益ではなく 目的の存在 です。

暴落で資産が一時的に減っても、

- 「今すぐ使うお金じゃない」

- 「これは20年後の自分や家族のため」

と考えられるため、 狼狽売りをしなくなる。

目的が投資の“軸”になることで、

長期投資の最大の敵である 感情的な行動 を遠ざけることができます。

② 短期の値動きに振り回されない

短期の値動きは“ノイズ”であり、長期の成長とは関係がないから

株式市場は1日・1週間・1ヶ月単位では上がったり下がったりを繰り返します。

しかし、長期で見ると 企業の成長・人口増加・技術革新 といった“本質的な要因”が資産を押し上げます。

短期の上下はただのノイズ。

それに反応して行動してしまうと、本来の成長を取り逃します。

→ 長期投資なら、短期の動きはほぼ気にする価値がない。

感情に左右されて“間違った行動”をしやすくなるから

短期の値動きを見過ぎると…

- 下がる → 不安になって売る

- 上がる → 欲が出て買い増しする

という 感情ベースの投資 になりがちです。

しかし研究では、

- もっとも損をしやすい人=値動きを気にしすぎて売買を繰り返す人

- 最も成績がいい人=ほったらかしにしていた人

というデータが多数あります。

長期投資で勝つ人は、

「感情をコントロールした人」ではなく、「感情を刺激する情報を見ない人」 です。

最大のリターンは“市場に居続けた時間”で決まるから

長期投資の成果は タイミングではなく、時間 が作ります。

ところが短期の値動きに反応して売ってしまうと…

- 上昇相場に乗り遅れる

- 再エントリーできず資産が増えない

- 複利の効果が止まってしまう

という致命的なロスを招きます。

市場で最も大きな上昇は 年間のわずか数日 に集中して起こるため、

短期の値動きで市場から離れると、長期リターンを大きく損ないます。

③ 毎月コツコツ積み立てる

ドルコスト平均法で“購入単価を平準化”できるから

毎月同じ金額を積み立てると、価格が高いときは少なく、安いときは多く買うことになります。

その結果──

平均購入単価が自動的に下がり、短期的な高値掴みのリスクを減らせる。

タイミングを読まなくていいので、初心者でもプロと同じ戦い方ができます。

習慣化で“継続しやすくなる”から

積み立てをルール化すると、投資が生活の一部になり、

感情に左右されずに続けられます。

- 暴落して不安

- 上昇して欲が出る

- 面倒くさくなる

こうした心理的な弱さを排除し、

毎月自動で淡々と買うことで 長期投資の成功率が急上昇 します。

複利の力を最大化できるから

長期投資で最も強力なのが 「複利」 です。

毎月コツコツ積み上げると、

“元本”が増え続け、それに比例して利益のスピードも加速。

- 少額からでも大きく育つ

- 投資を続けるほど雪だるま式に増える

- 初期の小さな額でも20年後には大きな差になる

「時間 × 積立 × 複利」の組み合わせは、

長期投資で最もリターンを最大化する黄金パターン です。

まとめ

- 4年6ヶ月で+1,030万円(+58.3%) の実績

- インデックス投資は初心者でも再現性が高い

- 成功の鍵は 「長期・分散・低コスト・継続」

- 新NISAの非課税枠はフル活用する価値が大きい

👉 インデックス投資は“地味だけど最強”の資産形成術。

焦らず、騒がず、淡々と続けることが、最大のリターンにつながります。

以上、来月も資産上昇を期待して、コツコツ入金していきます!

▼インデックス投資は投資の最適解▼

▼高配当株投資と二刀流もオススメ▼

▼ブログ村も登録しています▼

にほんブログ村

コメント